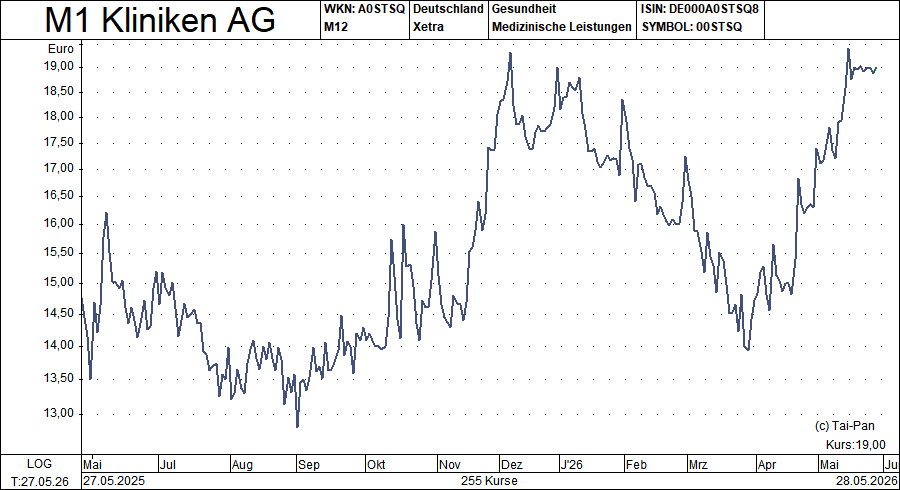

Unser Portfoliotitel M1 Kliniken überzeugt mit kräftigem Wachstum und einer überraschend starken Dividendenerhöhung. Obwohl nahe am Allzeithoch, könnte die Aktie bei Erreichung der ambitionierten Prognosen noch reichlich Potenzial bieten.

Heimlich, still und leise hat sich die Aktie der M1 Kliniken in den letzten beiden Monaten an ihr Allzeithoch bei knapp 20 Euro herangeschlichen. Da muss aber längst noch nicht Schluss sein, denn zuletzt konnte das Düsseldorfer Unternehmen gleich mit einem ganzen Strauß erfreulicher Nachrichten aufwarten.

Starke Kliniksparte

Allen voran weisen die Jahreszahlen für 2025 ein durchweg starkes Wachstum aus. So konnte der Umsatz um 7,4 % auf 364,3 Mio. Euro und das EBIT überproportional um 29,2 % auf 34,6 Mio. Euro gesteigert werden. Noch erfreulicher entwickelte sich das Segment Beauty-Kliniken, das nach dem Verkauf der Großhandelssparte Haemato Pharm künftig das alleinige Geschäft von M1 bildet. Hier konnte ein zweistelliges Umsatzwachstum von 11,2 % auf 102 Mio. Euro erzielt werden und dabei das EBIT sogar um 41,5 % auf 28,3 Mio. Euro gesteigert werden.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

Kräftige Dividendenerhöhung

An dieser erfreulichen Entwicklung sollen die Aktionäre deutlich stärker als bislang beteiligt werden, denn die Ausschüttung für 2025 soll von 0,50 Euro im Vorjahr auf satte 1,20 Euro je Aktie angehoben werden, was zum aktuellen Kurs von 18,78 Euro einer Dividendenrendite von über 6 Prozent entspricht. Zwar ist davon auszugehen, dass die Erhöhung zum Teil auf den Haemato-Verkauf zurückzuführen ist, auch wenn das M1 dazu keine Angaben macht.

Ehrgeizige Prognose

Darüber hinaus dürfte aber auch die operative Stärke für die Dividendenerhöhung verantwortlich sein, jedenfalls ist die Zuversicht des Managements ungebrochen. So wurde noch einmal die Mittelfristprognose bekräftigt, die bis 2029 für das Klinikgeschäft eine regelrechte Umsatzexplosion auf 200 bis 300 Mio. bei einer nachhaltigen EBIT-Marge von 20 Prozent vorsieht. Das mag trotz der zuletzt schon ordentlichen Wachstumsraten ambitioniert erscheinen, könnte zum Teil aber auch aus Übernahmen resultieren, denn die Kriegskasse von M1 ist mit über 30 Mio. Euro prall gefüllt.

Mit der Value-Strategie über 3.600% Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!