Die EZB muss aufpassen, dass sie mit einer weiteren deutlichen Steigerung der Leitzinsen, die die Inflationslage eigentlich erfordert, nicht einen Konjunktur-Totalschaden verursacht. Hilfe kommt ausgerechnet von im laufenden Jahr so schwachen Euro.

Die EZB steckt in der Klemme. Die Inflationsentwicklung lässt weitere große Zinsanhebungen eigentlich notwendig erscheinen, zugleich schwächelt aber die Wirtschaft in der Eurozone so deutlich, dass weiter steigende Finanzierungskosten das Abkippen in eine lange Rezession bewirken könnten. Eine Schlüsselrolle in diesem Spiel hat der Euro, der mit seiner ausgeprägten Schwäche gegenüber dem US-Dollar die Inflation mit angeheizt hat. Wenigstens hier gibt es etwas Entlastung.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

Deutlicher Abwärtstrend beim Wachstum

Die Wirtschaft in

der Eurozone wächst noch, aber die Dynamik ist bereits sehr gering. Im dritten

Quartal 2022 belief sich der BIP-Zuwachs zum Vorquartal nur auf 0,2 %, die

Steigerungsrate zum Vorjahr hat sich damit auf 2,1 % reduziert (nach 5,5 % in

Q1 und 4,3 % in Q2). Und dabei dürften die Zinsanhebungen der EZB erst jetzt

langsam ihre Wirkung entfalten, denn der Straffungszyklus wurde erst im Juli

begonnen (mit 50 Basispunkten), insgesamt wurde der Leitsatz inzwischen von 0,0

auf 2,0 % erhöht.

Schwacher Euro als Inflationstreiber

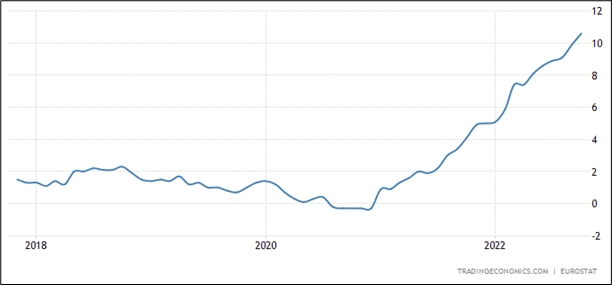

Das lange Zögern der EZB und das Vorpreschen der FED, die den Leitsatz erstmals im März dieses Jahres angehoben und seitdem insgesamt 375 Basispunkte draufgesattelt hat, dürfte eine wichtige Ursache für die Schwäche der Gemeinschaftswährung sein. Nachdem man Ende letzten Jahres für einen Euro noch knapp 1,14 US-Dollar bekam, rutschte der Kurs im Spätsommer unter die Parität zur US-Devise. Da sich dadurch die Importkosten weiter erhöhen, hat diese Entwicklung die Inflation noch weiter angefacht, die auch deshalb zuletzt mit 10,6 % deutlich über dem US-Niveau lag.

Besser als der DAX

Seit Auflage hat der Value-Stars-Deutschland-Index den DAX deutlich geschlagen.