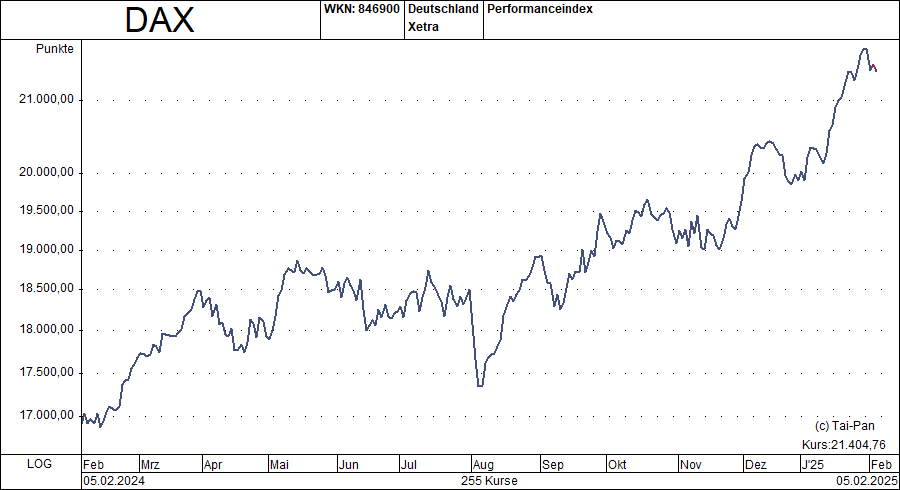

Der DAX hat eine lange Rekordserie hingelegt, unbeeindruckt von der hartnäckigen Stagnation in Deutschland – historisch ist das ein einmalige Entwicklung. Doch die Bewertung wird inzwischen zu einem immer größeren Problem und die Sektorrotation dringlicher.

Der DAX hat sich wegen des kleinen Bebens bei Techwerten nur kurz geschüttelt, dann hat er schnell das nächste Allzeithoch markiert. Damit hat sich der deutsche Leitindex von der hiesigen Konjunkturentwicklung weiter entkoppelt. Denn während die Blue-Chips ihre Hausse fortsetzen, haben sich die Perspektiven für das Wachstum in Deutschland in diesem Jahr noch stärker eingetrübt. Doch die Hoffnung auf eine Wende stirbt bekanntlich zuletzt.

Mit der Value-Strategie über 2.600% Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!

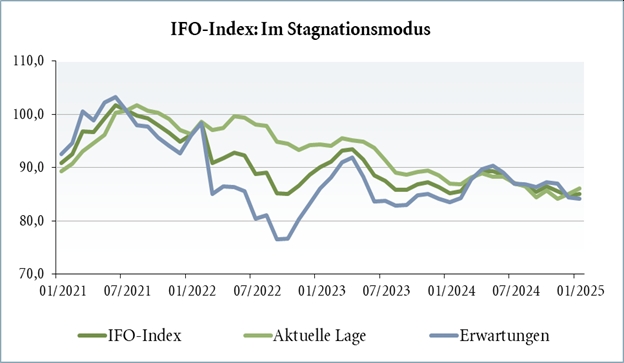

Schwache Frühindikatoren

Der ifo-Index hat den Trend einer schwachen Entwicklung der Frühindikatoren für die deutsche Wirtschaft in der letzten Woche fortgesetzt. Zwar ist das Stimmungsbarometer insgesamt leicht gestiegen, um 0,4 auf 85,1 Punkte, das ist aber nur einer Lageverbesserung (+1,0 auf 86,0 Punkte) geschuldet, während die wichtige Erwartungskomponente die im letzten Oktober gestartete neue Abwärtsrutsche mit einem Minus von 0,2 auf 84,2 Punkte fortgesetzt hat. Die schwachen Zahlen kann auch die Bundesregierung nicht ignorieren, die ihre Wachstumsprognose für 2025 von 1,1 auf 0,3 % deutlich nach unten revidieren musste.

Wachstumswende im Jahresverlauf?

Der deutschen Wirtschaft droht damit das dritte Jahr ohne nennenswertes Wachstum. Doch für 2026 ist die Regierung optimistischer, dann soll es wieder ein Plus von 1,1 % geben. Das ist zwar weniger als zuvor vermutet (1,6 %), wäre aber trotzdem die Rückkehr in die Nähe des Trendwachstums. Ein Treiber soll dabei der private Konsum sein, der im Jahresverlauf anziehen könnte. Hilfreich sind dabei Reallohnsteigerungen und sinkende Zinsen. Gerade vor dem Hintergrund der deutschen Wachstumsschwäche hat die EZB ihren Zinssenkungskurs ohne Pause fortgesetzt – im Gegensatz zur FED, die wegen der US-Inflationsrisiken zunächst eine Zinspause eingelegt hat.