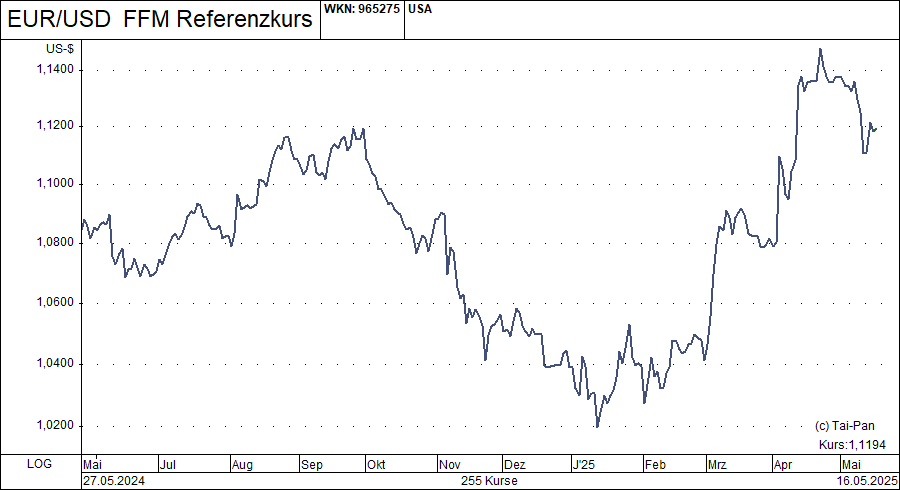

Kräftig abwärts – nach der Wahl von Trump Anfang November, steil aufwärts – zeitgleich zur Lancierung von Trumsp Zollplänen – der Euro ist im Moment noch mehr als sonst ein Spielball der Politik. Es zeichnet sich aber ein Szenario ab, das auch für den Value-Stars-Deutschland-Index gut wäre.

Der Euro-Dollar-Kurs war einer der markanteren Indikatoren für die Marktpanik im April. Ende letzten Jahres schien der Euro wegen der erwarteten relativen Wachstumsstärke der USA unter Trump aus der zweijährigen Seitwärtsrange nach unten herauszukippen in Richtung Parität. Mit den sukzessive lancierten Zollplänen folgte dann die Wende – und schließlich der Kursausbruch nach oben im April. Auch dieser könnte sich jedoch als Fehlsignal erweisen, was aber eher ein gutes Zeichen wäre.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

Inflation inzwischen ähnlich

Zwei Faktoren sind für die Wechselkursentwicklung von herausgehobener Bedeutung – die Zinsen und die Inflation. Die Preissteigerungsrate hat sich in den letzten Monaten zwischen den USA und der Eurozone deutlich angeglichen. Nachdem in Übersee zur Jahreswende noch mal ein kleines Zwischenhoch von 3 % verzeichnet wurde, folgte im Anschluss eine deutliche Abkühlung auf nur noch 2,3 % im April. Damit lag der Wert nur noch minimal über dem Niveau der Eurozone (2,2 %). Offen ist allerdings, ob die Zölle von Trump das künftig wieder ändern.

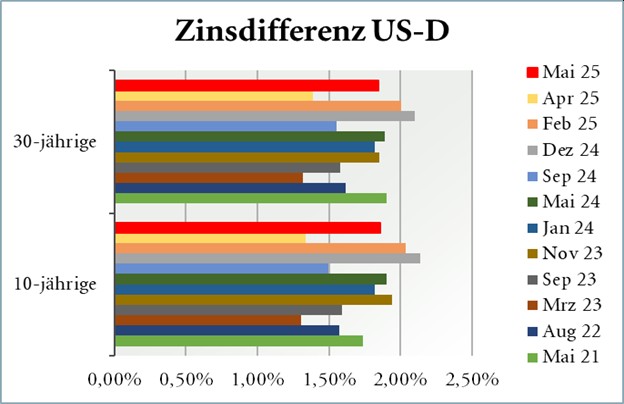

Zinsvorsprung der USA wiederhergestellt

Genau dieses Szenario sorgt die FED, und die agiert daher bei der Zinspolitik erheblich vorsichtiger als die EZB. Während die europäische Zentralbank den Hauptrefinanzierungssatz inzwischen in sieben Schritten um 210 Basispunkte von 4,5 auf 2,4 % reduziert hat, hat die US-Notenbank den Leitsatz nur drei Mal, von 5,25 bis 5,5 % auf 4,25 bis 4,5 %, zurückgenommen und pausiert bereits seit Dezember. Trotzdem war der Marktzinsvorsprung von US-Bonds gegenüber deutschen Staatsanleihen im April zeitweise stark zurückgegangen, da die deutschen Renditen von der geplanten schuldenbasierten Investitionsoffensive getrieben wurden, während die amerikanischen von der Sorge um einen Wachstumseinbruch gedrückt wurden. Zuletzt haben sind die Renditen in den USA aber wieder deutlich gestiegen und der vorherige Vorsprung der US-Bonds ist fast wiederhergestellt.

Mit der Value-Strategie über 2.900% Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!