Wegen der wankelmütigen Politik von US-Präsident Trump erlebt der Euro gerade ein fulminantes Comeback gegenüber dem US-Dollar. Diese Entwicklung könnte sich für die kommenden Jahre trotz aller Probleme im Euro-Raum durchaus als nachhaltig erweisen und weiteren Rückenwind für die Aktienmärkte bedeuten.

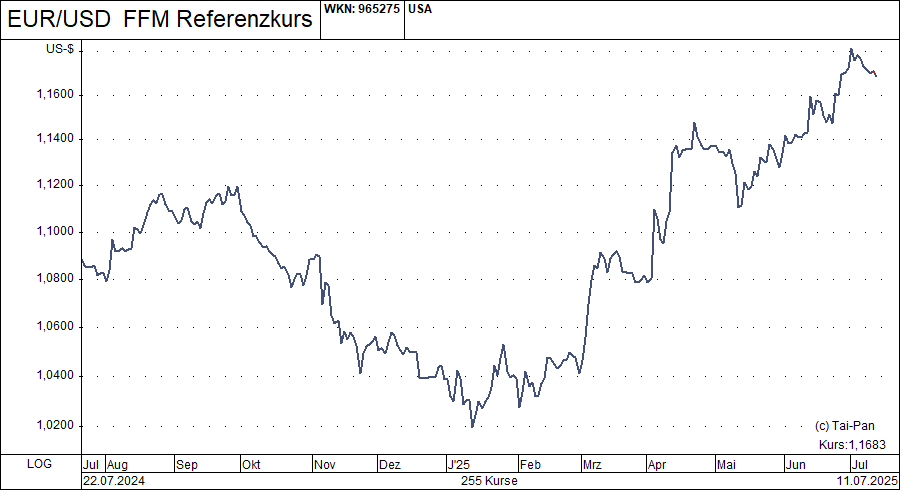

Zwei Jahre lang hat sich der Euro gegenüber dem US-Dollar in einem relativ engen Korridor zwischen ca. 1,05 und 1,12 Euro je Dollar seitwärts bewegt. Dann kam Trump und es wurde wild. Nachdem der Eurokurs Ende letzten Jahres wegen der vermeintlich besseren Wachstumsaussichten der USA zunächst nach unten gerauscht ist, folgte mit der Präzisierung der US-Wirtschaftspolitik ein grandioses Comeback. Das kann als Misstrauensvotum gegen den US-Regierungskurs gewertet werden.

Fundamentaldaten sprechen für Stabilität

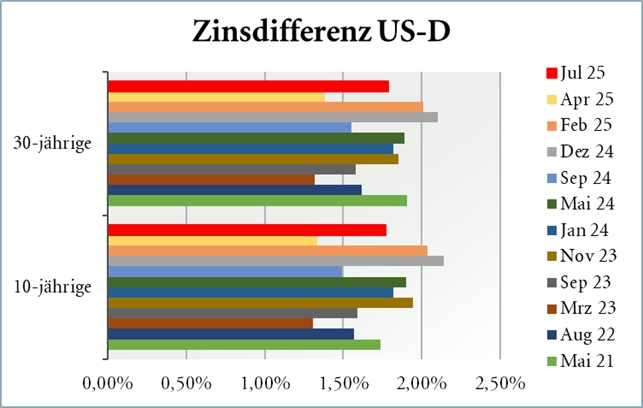

Eigentlich sind die Voraussetzungen für einen weiter relativ stabilen Euro-Dollar-Kurs gut. Die Zinsdifferenz zwischen amerikanischen und deutschen Staatsanleihen hat sich in den letzten Wochen nach einem kräftigen Rücksetzer im März/April wieder auf dem vorherigen Niveau eingependelt (siehe Abbildung). Und auch die Inflationsunterschiede sind dies- wie jenseits des Atlantiks inzwischen vergleichsweise gering, mit einer Rate von zuletzt 2,4 % in den USA und 2,0 % im Euroraum.

Datenquelle:CNBC, investing.com

Datenquelle:CNBC, investing.comNachhaltigkeit der US-Staatsfinanzen fraglich

Vor diesem Hintergrund müssten die tendenziell besseren Wachstumsaussichten der USA, die schon allein wegen der Bevölkerungsentwicklung ein höheres Potenzialwachstum haben als die EU, und die restriktivere Zinspolitik der FED eigentlich den Dollar begünstigen. Aber hier kommt Trump ins Spiel: Die US-Notenbank befürchtet, dass die Zollpolitik über kurz oder lang die Inflation befeuern könnte. Zugleich erhöht die Regierung mit dem „Big Beautiful Bill Act“, der wegen fortgeschriebener umfangreicher Steuersenkungen mutmaßlich das hohe Haushaltsdefizit noch ausweitet, die Anfälligkeit der US-Staatsfinanzen für hohe Zinsen. Schon jetzt beträgt das Loch im Jahreshaushalt 6,2 % des BIP und die Staatsverschuldung liegt bei 124 % der Wirtschaftsleistung.

Mit der Value-Strategie über 3.000 % Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!